所属分类:报告与见解发布时间:2025-11-10

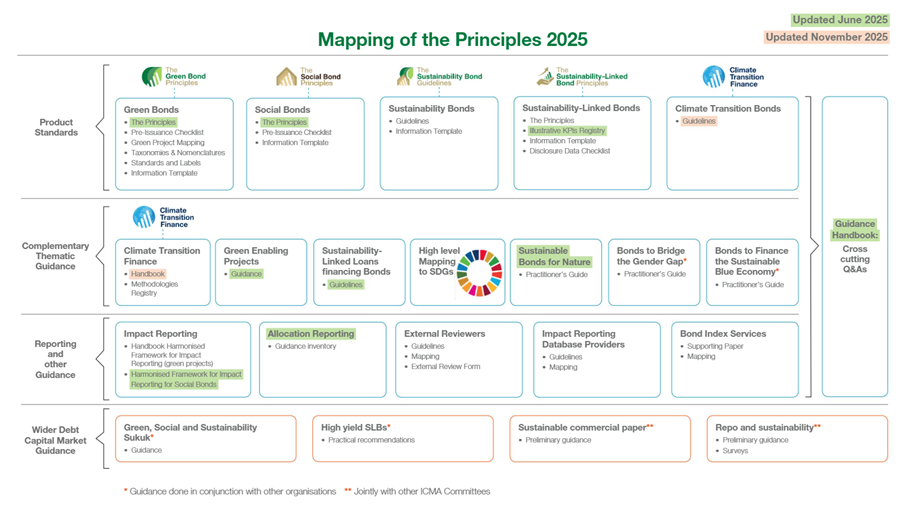

2025 年 11 月,国际资本市场协会(ICMA)正式推出独立的气候转型债券(Climate Transition Bond, CTB) ——这一重要举措标志着气候转型融资实现关键升级:从《气候转型融资手册》(Climate Transition Finance Handbook, 以下简称《手册》)奠定的基础框架,正式演进为具有专属产品属性的成熟融资工具,有效填补了高排放主体在转型过程中专项融资产品的市场空白。

与此同时,ICMA 同步发布《气候转型债券指引》(Climate Transition Bond Guidelines, 以下简称《指引》),为 CTB 的发行提供了明确的操作层面规范,补充了《手册》为可持续债券发行人在其气候转型战略筹集资金时建议的实体层面实践、行动和披露。

至此,绿色债券市场中的主流可持续融资工具已明确包含五类,分别为:绿色债券、社会责任债券、可持续发展债券、可持续发展挂钩债券,以及此次新增的气候转型债券(CTB) ,进一步完善了覆盖不同减排需求与主体类型的可持续融资产品矩阵。

ICMA的这一举措,是为了填补响应《巴黎协定》目标所需的30万亿美元转型资金空缺,由于绿色债券等传统工具仅聚焦在“已达绿色标准的成熟项目”,高排放行业(钢铁、水泥、油气等)因暂无纯绿色资产,长期难以接入可持续融资。

今天,联合绿色将以外部评估方视角,深度解读转型债券领域核心问题。关于具体文件的更新详情,后续将通过专题文章呈现。

Q1:CTB对于募集资金用途有哪些要求?

CTB要求将募集资金用于合格气候转型项目,而气候转型项目的定义包含以下范畴:资产、投资与经营活动,高排放资产的提前淘汰与拆除,以及与高排放活动相关的研发支出等——这些活动须能够实现显著且可量化的温室气体规避、减排或清除。

发行人需满足以下要求:

若气候转型项目与化石燃料基础设施或活动存在重大关联,且未被涵盖入前述分类目录、脱碳路径与路线图或政策框架,则还可以具备以下内容:

《指引》在附录中明确了 5 类合格气候转型项目,但其范围并不局限于所列类别。发行人可依据上述要求,自行开展合格气候转型项目的评估与识别工作。

Q2:CTB与绿色债券的联系

CTB与绿色债券均属于限定募集资金用途类债券(“UoP”),《指引》要求CTB将募集资金或等值金额拟分配给气候转型项目,同时绿色债券募集资金或等值金额也应当用于合格绿色项目。

CTB是一类产品的独立标签,专门服务高污染行业的气候转型类项目。核心面向高污染企业(例如钢铁、石油等)或高排放活动主体,这类主体暂无成熟绿色资产但有明确脱碳需求。但该类项目是绿色债券原则(“GBP”)的补充并超过其项目范围,不要求项目本身已达“绿色标准”,更加侧重转型过程中的减排价值。

CTB与绿色债券两者边界无强制划分,最终由发行人根据自身评估及气候转型项目保障措施决定。如果CTB募集资金未100%用于转型项目,剩余资金将用于符合GBP定义的合格绿色项目。

下表是合格气候转型项目类别与合格绿色项目类别的对比

|

合格绿色项目类别 |

合格气候转型项目类别 |

|

|

除需披露与绿色债券框架一致的四大核心要素外, CTB还建议发行人在其气候转型债券框架中,明确概述自身总体可持续发展及 / 或气候转型战略,并阐明气候转型项目对该战略的具体贡献,且相关披露需遵循“尽最大努力”原则。

Q3:CTB对外部评审的要求是怎样的?

与绿色债券一样,ICMA建议发行人在债券发行前和债券存续期间获取外部评审以提升透明度。

Q4:CTB是否能以挂钩类债券的形式发行?

不可以,CTB仅有UOP类债券的形式。对于愿意公开承诺减排的高排放产业发行人,《指引》推荐其发行气候转型主题的可持续发展挂钩债券。ICMA强烈建议此类发行人披露《手册》中的4个要素。

Q5:相较于普通的可持续发展挂钩债券,气候转型主题的可持续发展挂钩债券的特点是什么?

联合绿色认为,《指引》的发布及CTB专属标签的推出,填补了全球转型融资产品的空白,对激活高排放行业转型动能具有里程碑意义。在《指引》发布前,全球转型融资长期面临“概念泛化、边界不清”的困境,高排放主体的转型项目因不符合绿色债券标准,难以获得可持续融资支持。ICMA此次推出的指引与标签,精准回应了市场核心痛点。

联合绿色将始终秉持着独立客观、专业审慎的原则,依托在可持续债券认证领域的深厚经验,助力高排放主体实现可信转型,为全球气候目标与资深市场的深度融合搭建坚实桥梁。

返回

返回 当前位置:

当前位置: